補助金の概要

「今の事業だけでは頭打ち…」「新しい分野にチャレンジしてみたいけど、資金が…」そんな中小企業や個人事業主の皆様に最適な補助金です。

中小企業新事業進出補助金は、これまでの事業領域にとらわれず、新市場への参入や高付加価値事業への挑戦を通じて、企業の生産性向上、収益アップ、そして従業員の賃上げといった成長サイクルを実現することを目的としています。

「でも、補助金ってなんだか難しそう…」と感じている方もご安心ください。この記事では、中小企業新事業進出補助金の概要から、重要な要件、申請のポイントまで、分かりやすく徹底解説いたします。

記事の後半では、この制度を「高額商材の営業」にどう組み込むかを具体的に解説します

制度理解だけで終わらせず、実際の提案現場で使える形まで落とします。

新事業進出補助金の要注意ポイント

新事業進出補助金をある程度理解している方のために、最初に最重要だと感じたポイントを記載します。

新事業補助金は事業再構築の後継と言われています。後半(第9回以降)頃から事業再構築の審査は極めて厳しくなりました。このことから、新事業進出補助金も非常に厳格な審査が予想されます。しっかりと対策をとりましょう。

| No | 項目 | 内容 | 補足・対策ポイント |

|---|---|---|---|

| 1 | 補助金額が750万円未満は交付取消 | 交付申請時の金額が750万円を下回ると取消 | 見積精度を上げ、総投資額2,000万円以上が安全圏 |

| 2 | 説明会不参加で採択無効 | 採択後の説明会に参加しないと交付不可 | 参加必須。スケジュール管理を厳密に |

| 3 | 賃上げ未達で全額返還リスク | 賃上げ・最賃要件ともに未達だと全額返還 | 表明・実行・記録が求められる。計画精査必須 |

| 4 | 「機械装置または建物費」の必須計上 | 広告やクラウド費のみの事業はNG | 必ず設備投資系経費を含めること |

| 5 | 収益納付は不要だが返還義務はあり | 黒字化の納付不要。ただし未達時返還あり | 賃上げ・最賃達成で返還リスクを回避 |

| 6 | 交付申請期限超過で取消 | 採択から2ヶ月以内に申請しないと無効 | 事前準備・即対応が鍵。見積書類の早期確保を |

補助対象者

共通要件(すべての対象者に必要)

- 日本国内に本社および補助事業実施場所を有すること

- 公募開始日時点で(1)〜(4)のいずれかに該当していること

- 資本金や従業員数を一時的に操作して条件を満たしたと見なされる場合は対象外となる

- 「補助対象外事業者」に該当しないこと

(1)中小企業者

資本金"又は"常勤従業員数が下表の数字以下となる会社又は個人であること。つまり片方が超えていても、中小企業者に含まれます。

| 業種 | 資本金上限 | 常勤従業員数上限 |

|---|---|---|

| 製造業・建設業・運輸業 | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| サービス業(※) | 5,000万円 | 100人 |

| 小売業 | 5,000万円 | 50人 |

| ゴム製品製造業(※一部除く) | 3億円 | 900人 |

| ソフトウェア業・情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5,000万円 | 200人 |

| その他の業種 | 3億円 | 300人 |

※サービス業には、ソフトウェア業・情報処理業・旅館業は含まれません。

※常勤従業員は「日々雇い入れられる者、2か月以内の期間を定めて使用される者、季節的業務に4か月以内の期間を定めて使用され

る者、試みの使用期間中の者」は含まれません。

(2)中小企業者以外で対象となる法人

下記の法人であって、常勤従業員300人以下であれば対象となります。

- 企業組合、協業組合(中小企業等経営強化法に基づく)

- 一般財団法人・一般社団法人(非営利型以外も含む)

- 農事組合法人

- 労働者協同組合(労働者協同組合法)

- 公益法人等(法令により指定されたもの)

(3)特定事業者の一部

資本金が10億円未満かつ、下表の従業員数以下であること

| 業種 | 常勤従業員数上限 |

|---|---|

| 製造業・建設業・運輸業 | 500人 |

| 卸売業 | 400人 |

| サービス業・小売業(※) | 300人 |

| その他の業種 | 500人 |

また、以下のような組合も、構成員の条件を満たす場合に対象となります。

| 組織区分 | 対象団体 | 構成員の従業員数要件 | 対象となる事業者の例 |

|---|---|---|---|

| ② 生活衛生関連団体 | 生活衛生同業組合生活衛生同業小組合生活衛生同業組合連合会 | 構成員の3分の2以上が常時300人以下(※卸売業は400人以下) | 飲食業、美容業、理容業、クリーニング業、旅館業など |

| ③ 酒類製造関係 | 酒造組合酒造組合連合会酒造組合中央会 | 構成員の3分の2以上が常時500人以下 | 日本酒、焼酎、ビール等の製造業者 |

| ③ 酒類販売関係 | 酒販組合酒販組合連合会酒販組合中央会 | 構成員の3分の2以上が常時300人以下(※酒類卸売業は400人以下) | 酒類の小売・卸売事業者 |

| ④ 海運関係 | 内航海運組合内航海運組合連合会 | 構成員の3分の2以上が、下記の従業員数以下: ・製造/建設/運輸業:500人以下 ・卸売業:400人以下 ・サービス業/小売業:300人以下 ・その他:500人以下 | 内航船による運送、建設資材運搬など |

| ⑤ 技術研究組合 | 技術研究組合 | 構成員の3分の2以上が中小企業等経営強化法の対象事業者または企業組合・協同組合 | 共同研究開発、産学連携等を行う団体 |

※共通要件(以下すべての組織に必要)

- 構成員の3分の2以上が該当従業員数以下であること

- 構成員の資本金または出資の総額が10億円未満であること

(4)対象リース会社

- 中小企業等がリース契約で設備・システムを導入する場合、リース会社と共同申請が可能です。

- 補助金はリース料に充当される形で支給されます。

- リース会社自体は中小企業に限られません。(大企業でも可)

補足:注意点まとめ

- 対象となるかどうかは公募開始日時点で判定されます。

- 条件を満たすことを目的にした資本金の変更や人員調整は対象外とされることがあります。

- 同一資本による複数申請や「みなし大企業」扱いに該当する場合は不採択リスクあります。

対象外事業者まとめ

| 番号 | 補助対象外の条件 | 補足・具体例 |

|---|---|---|

| 1 | 類似補助金(3種)の交付候補または実施中 | 新事業進出補助金、事業再構築補助金、ものづくり補助金に採択された事業者(辞退は除く) |

| 2~6 | 事業再構築補助金における取消・違反・未提出・未納・未返還 | 不正・規定違反などが発覚した場合はすべて対象外 |

| 7 | 従業員数0名の事業者 | 法人・個人問わず、無従業員は対象外 |

| 8 | 設立から1年未満の事業者 | 最低1期分の決算書が必要 |

| 9 | みなし大企業(詳細は後述) | 大企業と経営的に一体とみなされる中小企業等 |

| 10 | 過去3年平均の課税所得が15億円超 | 極めて高収益な事業者 |

| 11 | 補助対象基準を満たさなくなった事業者 | 申請後に要件から外れた場合(みなし大企業含む) |

| 12 | 法人格のない任意団体 | 団体扱いでの確定申告では対象外 |

| 13 | 収益事業を行っていない法人 | NPO法人や福祉法人などが該当しやすい |

| 14 | 公的資金で大半を運営している法人 | 公設民営・外郭団体等が該当 |

| 15 | 政治団体 | 支援対象外 |

| 16 | 宗教法人 | 支援対象外 |

| 17 | 虚偽申請を行った事業者 | 故意・重過失含め、次回以降も申請不可 |

| 18 | 条件を満たす目的だけで資本・人員調整した者 | 一時的な操作とみなされると交付取消 |

| 19 | 経産省や中小機構から交付・指名停止中の事業者 | 公的信頼を失った事業者 |

| 20 | 不正行為があった事業者(補助金・給付金等) | 不正取得や偽装等 |

| 21 | 補助事業に関わる法令違反歴 |

みなし大企業の具体条件(番号9)

以下のいずれかに該当する場合は「みなし大企業」として補助対象外になります。

| 判定区分 | 条件内容 |

|---|---|

| ア | 発行済株式の50%以上を同一大企業が所有 |

| イ | 発行済株式の3分の2以上を大企業が所有 |

| ウ | 大企業の役員・職員が中小企業の役員の過半数を占めている |

| エ | ア〜ウのいずれかに該当する中小企業者が株主の中小企業 |

| オ | ア〜ウの役員・職員が全役員を占めている中小企業 |

| カ | ア〜オに該当する中小企業者が株式の過半数を保有している中小企業 |

みなし同一事業者の取り扱い

- 親会社が議決権の50%以上を有する子会社が複数ある場合、申請はグループで1社のみ可。

- 個人が複数の法人に50%以上出資している場合も同一とみなされます。

- 配偶者・親子等、生計を一にする者が複数会社に関与している場合も同一と扱います。

- 実質的支配者が同一の法人同士も不可。

補足ポイント

- 採択後に対象外要件に該当した場合でも、交付決定は取り消されます。

- 上記の内容は申請時だけでなく補助事業の完了まで有効です。

- 複雑な資本構造がある場合は、必ず専門家の確認を受けてから申請してください。

補助金を受けるための基本要件

中小企業新事業進出補助金は、企業の持続的な成長を促すための制度であり、採択されるためには、明確な3~5年の事業計画に基づき、以下の基本要件をすべて満たす必要があります。

中小企業新事業進出補助金 基本要件

- 新事業進出要件

- 付加価値額要件

- 賃上げ要件【目標値未達の場合、補助金返還義務あり。賃上げ特例あり】

- 事業場内最賃水準要件【目標値未達の場合、補助金返還義務あり】

- ワークライフバランス要件

- 金融機関要件

これらの要件は、企業の「新たな挑戦」「収益性の向上」「従業員への還元」という、補助金の主要な目標を実現するための道しるべとなります。特に、賃上げは重要なポイントであり、今後の補助金申請においては避けて通れない重要な流れと言えるでしょう。各要件について詳しく見ていきます。

新事業進出要件

「新事業進出」とは、中小企業庁が定める「新事業進出指針」に合致する事業である必要があります。主に以下の3つの要素で判断されます。

| 要件区分 | 内容 | 該当しない例 |

|---|---|---|

| 製品等の新規性要件 | 自社にとって新しい製品・商品・サービスであること。※世の中全体での新規性は求められない | ・単なる製造量の増加 ・過去製品の再製造 ・製造方法の変更のみ ・性能差が有意でない場合 |

| 市場の新規性要件 | 対象市場が、既存事業では対象としていなかった顧客層(法人/個人、業種、行動特性など)であること | ・製品が新しくても市場が既存市場と同じ場合 ・既存市場の一部のみを対象とする場合 ・商圏変更のみの場合 |

| 新事業売上高要件 | 以下のいずれかを満たすこと | ― |

| (ⅰ)基本パターン | 新事業の売上高または付加価値額が、既存全体の売上高の10%以上または付加価値額の15%以上であること | ― |

| (ⅱ)大型企業パターン | 売上10億円以上かつ該当部門売上3億円以上の場合、当該部門の売上高10%以上または付加価値15%以上 | ― |

付加価値額要件

補助事業終了後3~5年の事業計画期間において、付加価値額(または従業員一人当たり付加価値額)の年平均成長率を4.0%以上増加させる見込みの事業計画を策定し、その目標を達成することが求められます。

付加価値額 = 営業利益 + 人件費 + 減価償却費

この要件は、単に新しいことを始めるだけでなく、事業の収益性を高め、企業の基礎的な経営指標を向上させることを重視するものです。

賃上げ要件

本補助金において、賃上げは非常に重要な要件の一つです。目標を達成できなかった場合、補助金の返還義務が発生しますので、慎重な計画と実行が求められます。

具体的には、以下のいずれかの水準以上の賃上げが必要です。

- 補助事業終了後の3~5年の事業計画期間にて、従業員一人当たり給与支給総額の年平均成長率を、事業実施都道府県における最低賃金の直近5年間(※1)の年平均成長率以上に増加させること。

- 補助事業終了後の3~5年の事業計画期間にて、給与支給総額の年平均成長率を2.5%以上に増加させること。

- ※1:令和元年度が基準の、令和2年度~令和6年度の5年間

目標値の表明を従業員に行わなかった場合や、目標値を達成できなかった場合は、原則として補助金全額の返還が求められます。

ただし、付加価値額が増加していないかつ企業全体として事業計画期間の過半が営業利益赤字の場合や、天災など事業者の責めに帰さない理由がある場合には、一部返還が免除されることがあります。

賃上げの達成状況は、毎年の事業化状況報告時に提出する決算書や賃金台帳等で確認されます。目標値の表明に関する記録はしっかりと残しておきましょう。

賃上げ特例要件に該当すると、補助金上限額がアップする可能性があります。 詳しくは後述します。

事業場内最賃水準要件

こちらも賃上げ要件と同様に、目標未達の場合には補助金の返還義務が生じる重要な要件です。

補助事業終了後の3~5年の事業計画期間において、毎年、事業を実施する事業所内の最低賃金を、事業実施場所である都道府県の地域別最低賃金よりも30円以上高い水準に維持することが求められます。これは、補助事業を通じて、事業場全体の賃金水準の底上げを図ることを目的としています。もし、事業計画期間中、毎年の事業化状況報告の提出時点において、この水準に達していなかった場合、原則として補助金の返還が求められます。返還額は、未達だった年数に応じて計算され、「補助金交付額 ÷ 事業計画期間の年数(年)」となります。

ただし、付加価値額が増加しておらず、かつ企業全体として当該事業年度が営業利益赤字である場合や、天災など事業者の責めに帰すことのできない理由がある場合には、一部返還が免除されることがあります。返還額の上限は、交付された補助金額となります。

ワークライフバランス要件

次世代育成支援対策推進法に基づく一般事業主行動計画を公表していることが要件となります。

応募申請前に、仕事と家庭の両立支援情報サイト「両立支援のひろば」に策定した行動計画を公表する必要があります。申請難度は高くないですが、掲載には1週間程度かかるため、早めの準備が必要です。

金融機関要件

補助事業の実施にあたり、金融機関等から資金提供を受ける場合に、その金融機関等から事業計画の確認を受けていることが必要です。必ず「金融機関による確認書」の提出が求められます。自己資金のみで実施する場合は不要です。

賃上げ特例要件について

以下のいずれかの要件に該当すると、補助金の上限額が拡大されます。

賃上げ特例要件

- 補助事業実施期間内において、事業場内最低賃金が年額50円以上上昇していること。

- 補助事業実施期間内において、給与支給総額が年平均6%以上上昇していること。

これは、積極的に従業員の賃上げに取り組む企業を国がさらに支援するものです。

基本要件以外のその他要件

連携体申請要件: 複数の事業者が連携して事業に取り組む場合(最大20者まで)の要件。

組合特例要件: 中小企業等経営強化法に基づく特定の協同組合や連合会などが申請する場合の特例。

補助上限額と補助率

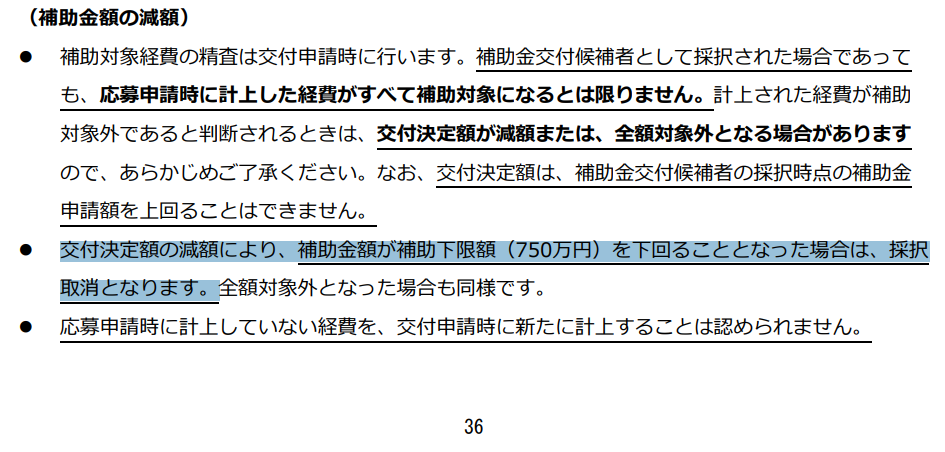

補助上限額は、従業員数に応じて以下の通り定められています(補助下限は750万円)。

| 従業員数 | 補助上限額(通常) | 補助上限額(特例適用) | 補助率 |

|---|---|---|---|

| 20人以下 | 2,500万円 | 3,000万円 | 1/2 |

| 21〜50人 | 4,000万円 | 5,000万円 | 1/2 |

| 51〜100人 | 5,500万円 | 7,000万円 | 1/2 |

| 101人以上 | 7,000万円 | 9,000万円 | 1/2 |

補助金額が750万円以上となる計画を立てていたが、結果的に750万円を下回ってしまった場合は採択取消となるので、正確な見積書を取得するか、目安として投資金額が2000万以上の事業を実行すると安心です。

補助対象経費

以下の経費が補助対象となります。

| 経費区分 | 主な対象内容 |

|---|---|

| 機械装置・システム構築費 | ・機械装置、工具・器具の購入・製作・借用・専用ソフトウェア・情報システムの購入・構築・借用・上記に付随する改良、据付け、運搬 |

| 建物費 | ・生産・加工・販売・検査施設などの建設・改修・必要な建物の撤去・建物に付随する構築物の建設 |

| 運搬費 | ・機器等以外の運搬料、宅配・郵送料など |

| 技術導入費 | ・知的財産権等の導入(実施権取得等) |

| 知的財産権関連経費 | ・特許取得等に関わる弁理士費用、翻訳料など |

| 外注費(上限:補助金額の10%) | ・検査・加工・設計などの委託業務 |

| 専門家経費(上限:100万円) | ・外部専門家(大学教授・中小企業診断士等)への謝金・旅費等 |

| クラウドサービス利用費 | ・補助事業専用クラウドの利用料、通信費等 |

| 広告宣伝・販売促進費(上限:1年あたり売上見込みの5%) | ・パンフレット・Web制作・展示会出展など |

原則として修繕費は対象外ですが、事業計画の実施に必要不可欠と認められる建物の建築・改修の場合は、例外的に認められることがあります。

重要な点として、中小企業の持続的な競争力強化が目的のため、機械装置・システム構築費または建物費のいずれかを含むことが必須です。 一時的な支出が中心の計画は対象外となります。

各経費における注意点

機械装置・システム構築費

- 単価10万円(税抜)以上が対象

- 中古品は条件付きで可(3者の相見積もりなど)

- ソフト・システムは100万円以上なら詳細資料提出が必要

- ウェブ制作費は「広告宣伝費」として扱う

建物費

- 購入・賃貸は対象外

- 建物の撤去や構築物の工事費は、建設費とセットでのみ可

- 建設した施設を不動産賃貸に転用すると返金義務あり

技術導入費・外注費・専門家経費

- 支出先に同一業者(みなし同一事業者含む)を重複して使えない

- 契約書、選定理由の明記が必要

- 外注費は自社製作に代わるものは「機械装置費」に計上

広告宣伝費

- Webサイト制作費が100万円以上なら詳細見積や要件定義書が必要

- 効果証明(写真、出稿レポートなど)の提出が必須

- 自社全体の広告・他製品の宣伝は対象外

クラウド費

- 物理サーバー購入は対象外。レンタル・リースは可

- プラットフォーム利用料や付帯通信費も可。ただし「事業専用」に限る

補助対象外となる経費

中小企業新事業進出補助金における補助対象外経費を、カテゴリ別にまとめました。繰り返しになりますが、計上経費の大半が補助対象外の場合、不採択・採択取消・交付決定取消となる可能性があるため、注意が必要です。

■ 汎用的・共通性が高いもの(専用性がない)

| 内容例 | 備考 |

|---|---|

| 専ら補助事業のために使用されない経費 | 既存事業と共用される経費など |

| 事務用品・消耗品 | 文房具、雑誌、新聞、書籍、家具家電等 |

| 汎用パソコン・プリンタ・スマホ・タブレット | 文書作成ソフトも含む |

| 事業に係る自社の人件費、旅費 | 社内人件費・交通費など |

| 申請・報告書類の作成費 | コンサル委託や外注も不可 |

■ 日常的経費・間接費・雑費

| 内容例 | 備考 |

|---|---|

| 家賃・保証金・敷金・水道光熱費 | 事務所・店舗等含む |

| 諸経費・雑費・管理費・現場管理費 | 内容不明な費用 |

| 通信費 | 切手・電話・ネット(クラウド利用付帯費除く) |

| 会費 | 団体費用・各種会員料など |

| 飲食・娯楽・接待費 | 奢侈的な費用全般 |

■ 金融・税務・手続関連費

| 内容例 | 備考 |

|---|---|

| フランチャイズ加盟料 | 加盟時の契約金など |

| 弁護士・税理士・会計士報酬 | 決算・申告・訴訟関連など |

| 登録・許認可・登記手数料 | 登録免許税、検査、証明等含む |

| 収入印紙・振込手数料・両替手数料 | 代引・ATM利用料なども対象外 |

| 公租公課 | 消費税、地方税、各種保険料等 |

| 借入利息・遅延損害金 | 金利や延滞による罰金 |

■ 購入・取得に関する費用(特定不可)

| 内容例 | 備考 |

|---|---|

| 金券類 | 商品券、図書券など |

| 販売用商品・原材料・サンプル品 | 販売・レンタル目的のもの全般 |

| 被写体・紹介物の購入費 | 映像制作等で購入される製品等 |

| 不動産・構築物・株式の購入費 | いずれも対象外 |

| 汎用中古設備 | 相見積もりのない中古設備はNG |

| 車両・船舶・航空機等 | 税法上対象外のもの、修理・内装費含む |

■ エネルギー・設備・農業系費用

| 内容例 | 備考 |

|---|---|

| 太陽光パネル等の発電設備 | 一体不可分の附属設備含む |

| 蓄電池(売電目的) | 売電しない事業でBCP等に必要な場合のみ例外 |

| 観光農園における栽培経費 | 観光以外の農業経費は対象外 |

■ 公的資金との重複支出

| 内容例 | 備考 |

|---|---|

| 他制度で既に支給されている経費 | 医療報酬・介護報酬・FIT補助金など |

| 国・自治体・独法から支出済みの費用 | 委託費・委託事業など重複不可 |

■ 関連性・資本関係のある相手への支払

| 内容例 | 備考 |

|---|---|

| みなし同一事業者や関連会社への支払 | 同一代表・役員・資本関係がある企業等 |

| 同一法人内の部署間取引 | 社内発注・社内製造も含む |

| 経産省・中小機構による停止中の事業者 | 停止措置期間中の取引はNG |

補助予定件数とスケジュール

2025(令和7年)度末までに、公募回数は4回程度、採択予定件数は6,000件程度が予定されています。ただし、1件当たりの補助申請額によって変動する可能性があります。

▼第1回目スケジュール

- 公募期間:令和7年4月22日(火)~令和7年7月10日(木)18:00まで(厳守)

- 応募期間:6月中旬頃に開始(予定)

- 採択発表日:令和7年10月頃(予定)

- 交付申請締切日:採択発表日から2ヶ月以内

- 補助事業実施期間:交付決定日から14ヶ月以内(採択発表日から16ヶ月以内)

- 実績報告提出締切日:補助事業完了期限日(交付決定通知書に記載)

- 事業化状況報告期間:補助事業完了日年度の終了後を初回とした以降5年間

補助金申請の流れ

補助金の申請から交付、そして事業化報告までの流れは以下の通りです。

- 事前準備・新規事業の検討:計画策定

- 公募開始~交付候補者決定・申請受付開始:公募締切、審査、交付候補者決定

- 交付決定~補助事業実施・交付申請、決定:補助事業開始、確定検査、補助額の確定、補助金の請求、補助金の支払い

- 補助事業終了後・事業化状況報告:知的財産等報告

申請方法の要点

| 項目 | 内容 |

|---|---|

| 申請方法 | 電子申請システム(紙提出不可) |

| 必須アカウント | GビズIDプライム(発行に約1週間) |

| 入力内容 | 事業計画、支援者情報、添付書類(指定ファイル名) |

| 準備用ツール | ・応募申請の手引き(後日公開) ・電子申請操作マニュアル(後日公開) ・事業計画テンプレート(入力前の準備用) ・ファイル名確認シート |

| 入力者の制限 | 申請者本人のみ入力・申請が可能(代理申請不可) |

| 事業計画作成支援者の記載義務 | 氏名、支援内容、報酬額、契約期間を入力(複数可) ※未記入時は不採択・取消の可能性あり |

電子申請時の注意事項

- GビズIDのID/PWは外部に絶対に開示しない(規約違反)

- 同一PCからの大量申請がある場合、事務局が調査することがある

- 申請後に「本人申請でなかった」と判明した場合、採択取消や交付取消となる

GビズIDに関する重要ポイント

- GビズIDプライムは必須(無料)

- 取得には 1週間程度 を要するため、早めの登録を推奨

- 採択後の交付手続でも再利用されるため、IDの管理は厳重に

- IDやパスワードを外部支援者に渡す行為は禁止

審査結果の通知と公表

| 項目 | 内容 |

|---|---|

| 審査方法 | 外部有識者による書面審査(申請内容・書類を総合評価) |

| 結果通知 | 採択・不採択の別を、事務局から通知 |

| 公表内容(採択された場合) | 商号・法人番号・事業名(30字程度)等 |

| 不採択の理由 | 非公開(異議申立て不可) |

審査に進めない主なケース

- 提出書類の不備・漏れ

- 要件に合致しない申請内容

- 公募要領に沿っていない事業内容

事業計画書作成の概要

| 項目 | 内容概要 | 記載ポイント |

|---|---|---|

| 既存事業の内容 | 自社の現状と事業の全体像 | 簡潔に、かつ網羅的に記載 |

| 補助事業の具体的取組内容 | 新事業の目的と新規性 | 製品・市場の違いを比較し、目的を明確に記述 |

| 連携体の必要性(連携申請のみ) | 構成員の役割と連携理由 | 誰が何を担うかを明示 |

| 現状分析 | 市場環境とSWOT分析 | 事業の必要性を論理的に説明 |

| 新市場性・高付加価値性(選択) | 新規市場または価値向上の根拠 | 統計や比較で客観的に示す |

| 新規事業の有望度 | 成長性・競合優位性など | 市場性や差別化を明確に記載 |

| 事業の実現可能性 | 実施スケジュールや体制 | 人材・資金・体制の具体性が必要 |

| 公的補助の必要性(任意) | 補助が必要な理由 | 雇用創出や地域貢献などを記述 |

| 政策面の整合性(任意) | 政策目標との一致 | 国や自治体の方針と合致する点を示す |

| 補助対象予定経費 | 経費の内訳と必要性 | 明細と理由を具体的に記載 |

| 収益計画 | 売上・利益見込みと要件の達成 | KPIや制度要件との整合性を記載 |

注意点

- 図表・写真を活用し、既存事業と新事業の違いを視覚的に表現すると効果的です。

- 収益計画では、制度上の数値要件(売上・付加価値・賃上げ)との整合性が求められます。

- 大規模賃上げ特例を申請する場合は、補助事業終了後の継続的な賃上げの根拠も記載してください。

補助事業者の義務・注意事項

採択後〜交付申請前

| 内容 | 主なポイント |

|---|---|

| 説明会参加義務 | 参加しないと自動的に採択無効 |

| 事業承継の禁止 | 交付決定前の承継は一切不可 |

| 計画変更の禁止 | 採択後〜交付前の変更は不可 |

交付申請〜交付決定

| 内容 | 主なポイント |

|---|---|

| 速やかな交付申請 | 採択発表から2ヶ月以内に必須 |

| 計画進捗の確認 | 遅延があると採択取消の可能性 |

| 経費の精査・減額 | 対象外経費は減額・取消の対象 |

| 見積の取得義務 | 50万円以上は3者見積が必要 |

| 発注先制限 | 金融機関・支援者等は除外 |

| 法令遵守 | 建設業許可などの確認必須 |

| 消費税控除 | 控除税額は補助対象から除外 |

| 事前着手禁止 | 交付決定前の契約は全て対象外 |

補助事業実施期間

| 内容 | 主なポイント |

|---|---|

| 実施期限の厳守 | 原則14ヶ月以内(最大16ヶ月) |

| 実施場所・内容変更 | 原則変更不可・承認必須 |

| 承継の手続き | 承継者が手続きと報告を行う |

| 実施主体 | 子会社などへの代行不可 |

| 支払い方法 | 原則銀行振込(立替も条件あり) |

実績報告〜確定

| 内容 | 主なポイント |

|---|---|

| 実績報告の期限 | 完了後30日以内または期限日まで |

| 完了の定義 | 計画通りの完了であることが必要 |

| 実地検査対応 | 協力必須。非協力で取消あり |

| 保険加入義務 | 建物・設備に適切な保険加入が必要 |

| 経理・保存 | 収支証憑を5年間保存。収入計上 |

| 圧縮記帳 | 固定資産取得分は可能(例外あり) |

事業計画期間

| 内容 | 主なポイント |

|---|---|

| 5年間の報告義務 | 毎年「事業化状況報告」が必要 |

| 達成未達時の返還 | 要件未達は補助金返還の可能性あり |

| 事後検査 | 補助後も抜き打ち実地検査あり |

| 財産処分制限 | 高額設備は耐用年数内は制限あり |

| 担保権設定制限 | 原則禁止。資金調達時のみ例外承認制 |

| 知的財産権 | 補助事業者に帰属 |

| 効果検証協力 | 調査協力・匿名データ公開の可能性あり |

返還を求められるケース

中小企業新事業進出補助金には、収益納付の義務はありません。しかし、基本要件である賃上げ要件と事業場内最低賃金水準要件が未達成の場合、未達成率に応じて補助金の返還が求められます。

ただし、付加価値が増加しておらず、企業全体として営業利益が赤字の場合や、天災など事業者の責めに帰さない理由がある場合には、返還が免除されることがあります。

中小企業新事業進出補助金と事業再構築補助金の違い

中小企業新事業進出補助金は、事業再構築補助金の後継だと言われていますが、内容には異なる点があります。下表にまとめましたので、ご確認ください。

| 項目 | 中小企業新事業進出補助金 | 事業再構築補助金 |

|---|---|---|

| 制度の目的 | 成長や収益向上を目指す中小企業の新市場進出や高付加価値事業への挑戦を支援 | 経済環境の急激な変化(例:コロナ禍等)に対応するための事業転換・再構築の支援 |

| 対象事業 | 自社の強みを活かした新たな製品・サービスの展開、新市場への参入 | 業種転換、事業転換、新分野展開などの抜本的な再構築 |

| 賃上げ要件 | 賃上げと事業場内最低賃金の明確な達成が必須、未達成時は返還義務 | 一定の賃上げ努力を求めるが、条件により緩和措置あり |

| 補助率 | 一律1/2以内(賃上げ特例により補助上限額の引上げあり) | 原則2/3以内(条件により1/2や3/4も) |

| 補助上限額 | 最大9,000万円(従業員数と賃上げ特例による変動あり) | 最大で1億円以上(従業員規模や類型により異なる) |

| 採択基準 | 事業の成長性、付加価値の向上、賃上げの確実性、取組の革新性など | 経済変化への対応力や事業再構築の必要性、実現性など |

| 対象経費 | 建物費(改修)、機械装置費、クラウド費、専門家経費など(人件費は対象外) | 設備投資、建物改修費、システム導入費、人件費等(幅広い) |

| 公募の背景 | 中小企業庁による中長期的な成長促進政策 | 経済産業省による特別措置(緊急性・再構築支援) |

| 事業期間 | 原則1年2か月(14か月)以内 | 原則1年~最大2年程度 |

中小企業新事業進出補助金と中小企業成長加速化補助金の違い

2025年度には新事業進出補助金と並び、成長加速化補助金が注目を浴びています。後者は売上高100億円を目指す中小企業の成長を支援するための制度で、補助対象者となるのは年商数十億円程度の、比較的規模が大きい中小企業です。

中小企業成長加速化補助金を申請するためには、売上高100億円を目指すための計画を立て、1億円以上の設備投資を行う必要があります。補助上限額は最大で5億円となっており、大規模な事業投資を行う事業者向けの補助金制度と言えます。

両者の違いを下表にまとめました。

| 項目 | 中小企業新事業進出補助金 | 中小企業成長加速化補助金 |

|---|---|---|

| 制度の目的 | 新市場進出や高付加価値事業への挑戦を通じた成長支援 | 売上高100億円規模を目指す中堅・中小企業の加速的成長支援 |

| 対象事業 | 新たな製品・サービスの提供と新市場への進出 | 大規模な設備投資による事業規模の飛躍的拡大 |

| 対象企業の規模感 | 中小企業や個人事業主(従業員数に応じた上限) | 主に売上高が数十億円規模の中堅・中小企業が対象 |

| 補助上限額 | 最大9,000万円(従業員数・賃上げ状況により変動) | 最大5億円(補助対象事業の内容により異なる) |

| 補助率 | 一律1/2以内 | 設備投資は原則1/2以内、人材投資などは2/3以内(類型による) |

| 賃上げ要件 | 賃上げ達成が必須(未達成時は返還義務あり) | 賃上げ努力を評価要素とするが、新事業進出補助金ほど厳格ではない |

| 申請の必須条件 | 明確な新市場、新製品、新サービスへの進出 | 1億円以上の設備投資、および中期的に100億円売上規模を目指す計画 |

| 補助対象経費 | 建物費、機械装置、クラウド、外注、専門家、広告宣伝など | 大型設備、人材育成、研究開発費、販路開拓など(対象範囲は広め) |

| 想定される活用例 | 小規模事業者の新分野進出や製造業の新サービス展開 | 地域の有力中堅企業が全国展開・海外展開を図るための基盤整備 |

申請書のポイント

補助金は、申請すれば必ず採択されるわけではありません。審査を経て、事業計画の内容が「補助金の目的や審査基準に適合している」と判断されて初めて採択されます。公募要領では審査項目が明記されています(審査項目は本ページの最下部に掲載します)。ここでは、審査項目を踏まえて、採択率を高めるために事業者が取るべき具体的な対策をご紹介します。

公募要領と審査項目を正しく読み解く

まず、公募要領と審査項目を丁寧に読み込み、各項目で何が問われているかを正確に理解することが重要です。評価軸を把握せずに記述を進めると、「内容は良いが審査基準に合っていない」という結果になりかねません。

特に、以下の要素は重点的に審査されます。

- 付加価値額の増加見込み

- 賃上げ要件の達成見込み

- 社会的に新規性のある市場や製品であるか

- 競合との差別化と価格競争力

- 事業の実現可能性(資金・人材・体制)

- 政策目標との整合性や地域経済への波及効果

「自分の言葉」で説得力ある記述を

審査員の心に響く申請書を作成するには、「なぜこの事業が必要なのか」「なぜ今行う必要があるのか」「なぜ自社がこの事業を行うのに適任なのか」を、自社の実情に基づいて明確に語ることが不可欠です。

抽象的・汎用的なテンプレートの使用は避け、自社独自の背景や課題、現場の温度感が伝わるような、具体的で力強い言葉を選びましょう。

数値と根拠を示す

特に、「付加価値額」「売上計画」「賃上げ計画」などの主要な業績評価指標(KPI)に関しては、単なる目標値の提示だけでは不十分です。

- 過去の推移や業界平均との比較

- 自社の強み・資源に基づく達成根拠

- 実行スケジュールと体制の明確な提示

これらをセットで示すことで、目標の実現可能性を具体的に裏付ける必要があります。

差別化と独自性を明確にする

審査では「競合との差別化」が非常に高く評価されます。以下の観点から、自社の優位性を明確に示してください。

- 競合の製品・サービスとの具体的な差異

- 顧客が自社を選ぶ明確な理由

- 技術力、地域特性、独自の供給網などの強み

競合分析を十分に行わないと、事業の独自性が不明確と判断され、「過剰投資」とみなされて審査上のマイナス評価につながる可能性があります 。

補助金がなければ実施できない理由を示す

補助金による公的支援を受けるに値する事業であることを示すことも、重要な視点です。「補助金がなくても自社資金で十分に実行できる」と判断される事業は、評価が低くなる場合があります 。

- 公的支援によって、いかに雇用創出や地域振興が実現できるか

- イノベーションや産業構造の転換にどのように貢献できるか

これらの「社会的意義」を明確にすることが重要です 。

まとめ

中小企業新事業進出補助金は、単なる資金提供ではなく、地域経済や社会に貢献する革新的な事業を支援する制度です。審査項目を深く理解し、自社の強みや計画を具体的に示すことで、採択される可能性を高めることができます。

審査項目(公募要領より抜粋)

書面審査

補助対象事業としての適格性

- 本公募要領に記載する補助対象者、補助対象事業の要件、補助対象事業等を満たすか。

- 満たさない場合は補助対象外として不採択となります。

- 補助事業により高い付加価値の創出や賃上げを実現する目標値が設定されており、かつその目標値の実現可能性が高い事業計画となっているか。

- 付加価値額要件及び賃上げ要件において、基準値を上回る高い目標値が設定されている場合、高さの度合いと実現可能性を考慮して審査します。

新規事業の新市場性・高付加価値性

- 補助事業で取り組む新規事業により製造又は提供(以下「製造等」という。)する、製品又は商品若しくはサービス(以下「新製品等」という。)のジャンル・分野の、社会における一般的な普及度や認知度が低いものであるか。

※補助事業で取り組む事業の内容が、新事業進出指針に基づく当該事業者にとっての新規事業であることを前提に、社会においても一定程度新規性を有する(一般的な普及度や認知度が低い)ものであることを求めます。

- 新製品等の属するジャンル・分野は適切に区分されているか。

- 新製品等の属するジャンル・分野の社会における一般的な普及度や認知度が低いものであるか。それらを裏付ける客観的なデータ・統計等が示されているか。

- 同一のジャンル・分野の中で、当該新製品等が、高水準の高付加価値化・高価格化を図るものであるか。

- 新製品等のジャンル・分野における一般的な付加価値や相場価格が調査・分析されているか。

- 新製品等のジャンル・分野における一般的な付加価値や相場価格と比較して、自社が製造等する新製品等が、高水準の高付加価値化・高価格化を図るものであるか。高付加価値化・高価格化の源泉となる価値・強みの分析がなされており、それが妥当なものであるか。

新規事業の有望度

- 補助事業で取り組む新規事業が、自社がアプローチ可能な範囲の中で、継続的に売上・利益を確保できるだけの市場規模を有しているか。成長が見込まれる市場か。

- 補助事業で取り組む新規事業が、自社にとって参入可能な事業であるか。

- 免許・許認可等の制度的な参入障壁をクリアできるか。

- ビジネスモデル上調達先の変更が起こりにくい事業ではないか。

- 競合分析を実施した上で、顧客ニーズを基に、競合他社と比較して、自社に明確な優位性

- 代替製品・サービスを含め、競合は網羅的に調査されているか。

- 比較する競合は適切に取捨選択できているか。

- 顧客が商品やサービスの購入を決める際に重視する要素や判断基準は明らかか。

- 自社が参入して、顧客が商品やサービスの購入を決める際に重視する要素や判断基準を充足できるか。

- 自社の優位性が、他者に容易に模倣可能なもの(導入する機械装置そのもの、営業時間等)となっていないか。

事業の実現可能性

- 事業化に向けて、中長期での補助事業の課題を検証できているか。また、事業化に至るまでの遂行方法、スケジュールや課題の解決方法が明確かつ妥当か。

- 最近の財務状況等から、補助事業を適切に遂行できると期待できるか。金融機関等からの十分な資金の調達が見込めるか。

※ 複数の事業者が連携して申請する場合は連携体各者の財務状況等も考慮します。 - 補助事業を適切に遂行し得る体制(人材、事務処理能力等)を確保出来ているか。第三者に過度に依存している事業ではないか。過度な多角化を行っているなど経営資源の確保が困難な状態となっていないか。

公的補助の必要性

- 川上・川下への経済波及効果が大きい事業や社会的インフラを担う事業、新たな雇用を生み出す事業など、国が補助する積極的な理由がある事業はより高く評価。

- 補助事業として費用対効果(補助金の投入額に対して増額が想定される付加価値額の規模、生産性の向上、その実現性、事業の継続可能性等)が高いか。

- 先端的なデジタル技術の活用、新しいビジネスモデルの構築等を通じて、地域やサプライチェーンのイノベーションに貢献し得る事業か。

- 国からの補助がなくとも、自社単独で容易に事業を実施できるものではないか。

政策面

- 経済社会の変化(関税による各産業への影響等を含む)に伴い、今後より市場の成長や生産性の向上が見込まれる分野に進出することを通じて、日本経済の構造転換を促すことに資するか。

- 先端的なデジタル技術の活用、低炭素技術の活用、経済社会にとって特に重要な技術の活用、新しいビジネスモデルの構築等を通じて、我が国の経済成長・イノベーションを牽引し得るか。

- ニッチ分野において、適切なマーケティング、独自性の高い製品・サービス開発、厳格な品質管理などにより差別化を行い、グローバル市場でもトップの地位を築く潜在性を有しているか。

- 地域の特性を活かして高い付加価値を創出し、地域の事業者等に対する経済的波及効果を及ぼすことにより、大規模な雇用の創出や地域の経済成長(大規模災害からの復興等を含む)を牽引する事業となることが期待できるか。

大規模な賃上げ計画の妥当性

※賃上げ特例の適用を希望する事業者に限る

- ① 計画の具体性と妥当性

大規模な賃上げの内容が明確に記載されており、数値の算出根拠も合理的であることが求められます。 - ② 持続性のある賃上げ

一時的な賃上げではなく、将来にわたり利益を人件費に充当していく、継続的な計画であることが必要です。

加点項目

以下の項目を満たす事業者については、審査で一定程度の加点を実施します。なお、加点項目は応募締切日時点で満たしている必要があります。

- ① パートナーシップ構築宣言加点

「パートナーシップ構築宣言」を公表している事業者 - ② くるみん加点

トライくるみん、くるみん、プラチナくるみん認定を受けている事業者 - ③ えるぼし加点

えるぼし(1〜3段階)またはプラチナえるぼし認定を受けている事業者 - ④ アトツギ甲子園加点

アトツギ甲子園のピッチ大会に出場した事業者 - ⑤ 健康経営優良法人加点

健康経営優良法人2025の認定を受けている事業者 - ⑥ 技術情報管理認証制度加点

技術情報管理認証を取得している事業者 - ⑦ 成長加速化マッチングサービス加点

サービスに会員登録し、挑戦課題を登録している事業者 - ⑧ 再生事業者加点

中小企業活性化協議会などの支援を受け、以下いずれかに該当する事業者- 再生計画等を策定中

- 応募締切から3年以内に再生計画等が成立した事業者

- ⑨ 特定事業者加点

「補助対象者(3)特定事業者の一部」に該当する事業者

減点項目

① 加点項目要件未達事業者

中小企業庁が所管する補助金において、賃上げに関する加点を受けて採択されたにもかかわらず、申請した加点要件を達成できなかった場合、未達が報告されてから18か月の間、本補助金の申請においては、正当な理由が認められない限り大幅な減点が行われます。

対象補助金:

- ものづくり補助金

- IT導入補助金

- 小規模事業者持続化補助金

- 事業承継・M&A補助金

- 成長加速化補助金

- 事業再構築補助金

- 省力化投資補助金

- GoTech事業(令和7年4月時点)

※正当な理由の例:

- 災害、盗難、火災等による著しい損失を受けた場合など、「国税通則法 第46条」等に準ずるやむを得ない理由が中小企業庁に認められた場合は、減点対象外となります。

- その場合には事業化状況報告に理由を記載する必要があります。

② 過剰投資の抑制

申請者が実施した市場分析は、事業計画策定時点の情報に基づいたものであり、その後の社会・市場動向や、他社の動きまでは反映されていません。

- 類似の設備・テーマが一定期間に集中している場合、一時的な流行による過剰投資のリスクがあると判断されます。

- そのような場合は別途審査が実施され、大幅な減点が行われる可能性があります。

- 「事業計画書に記載された市場分析通りの実施が困難」とされるためです。

③ 他の補助事業の事業化が進展していない事業者

過去に下記の補助金を受給しており、**直近の事業化状況報告において「事業化段階が3段階以下」**である場合は、減点対象となります。

対象補助金:

- 新事業進出補助金

- 事業再構築補助金

- ものづくり補助金

口頭審査

概要

口頭審査は、一定の審査基準を満たした事業者の中から必要に応じて行われます。

対象となった場合、事務局から受験日時の予約案内が届きます。

予約は、電子申請が完了した順に案内され、早期に申請を済ませた場合は希望日時を優先的に選べます。

ただし、予約は先着順のため、締切間際の申請では日時選択が制限される可能性があります。

個別相談は受け付けられません。

対象となったにも関わらず、受験しなかった場合は不採択となります。

審査内容

本補助金に申請された事業計画について、以下の観点から審査されます。

・事業の適格性

・優位性

・実現可能性

・継続可能性

審査方法

・オンライン(Zoom等)で実施

・会議URLは事務局が発行

・所要時間は1事業者15分程度

・5分前には接続して待機

・カメラON、上半身(顔・耳・肩)が明瞭に映るように調整

・音声は録音(審査以外には使用されません)

・審査当日に本人確認と周辺環境の確認を実施。顔写真付きの身分証明書が必要

対応者は申請事業者本人に限られます(以下のいずれかに該当する者)

・個人事業主本人

・法人代表者

・株式会社の取締役(社外取締役を除く)

・労働者名簿に記載された「担当者」または「経理担当者」(勤務実態がある場合に限る)

以下の者は対応・同席不可です

・勤務実態のない者

・書類作成支援者

・経営コンサルタント

・社外顧問

事前準備物

・インターネット接続が安定したPC(接続不良による再審査は不可)

・Webカメラ、マイク、スピーカー(イヤホンやヘッドセットは不可)

・顔写真付きの身分証明書(運転免許証、パスポート、マイナンバーカードなど)

・適切な会議環境(会社の会議室など)。公共スペースは不可

・他人が映り込んだり、音声が入ったりしない環境を準備すること

留意事項

・審査基準や内容に関する問い合わせには応じられません

・公平性を保つため、審査委員・事務局はカメラOFFで実施

・指定日時に開始できない場合や本人確認ができない場合は辞退扱い

・代理人の対応や同席があった場合も不採択となります

・審査中に申請者からの質問は一切不可

・申請者本人でないことが判明した場合は、採択取消・補助金返還の対象

・審査内容を他者に口外することは禁止。違反があれば同様に採択取消・返還対象

高額商材営業のための実践活用法

ここからが本題です。

この補助金をどう営業に組み込むか。

特に数千万円〜数億円規模の投資提案をしている方向けに整理します。

前提|売るのは設備ではなく新規事業の勝ち筋

高額商材が止まる理由は価格ではありません。

投資の確信が持てないことです。

補助金はその確信を後押しする材料です。

順番は必ずこうです。

新市場 → 収益モデル → 設備能力 → 投資回収 → 補助金。

補助金を最初に出すと値引き扱いになります。

ケース1|工作機械メーカー(3,000万〜8,000万円)

自動車部品加工企業が医療分野へ参入する想定。

高精度加工機の導入を新規事業として設計します。

営業トーク例:

「設備更新ではなく医療市場参入です。

単価は既存の1.8倍。

そのための精度体制を整えます。」

「投資6,000万円。補助活用で実質負担を圧縮。

3年回収モデルで意思決定しませんか。」

ケース2|産業用ドローン(2,000万〜5,000万円)

建設会社がインフラ点検事業に参入。

機体販売ではなく事業立ち上げとして設計。

営業トーク例:

「機体ではなく点検事業を作ります。

年間契約モデルで売上2,400万円を想定します。」

機体+解析+資格+営業導線まで設計。

新規事業として一体化させます。

ケース3|建設・建物投資(1億円規模)

食品メーカーが高付加価値ラインを新設。

単なる増築ではなく新商品戦略と接続。

営業トーク例:

「建物単価ではなく、5年で増える粗利で判断しませんか。」

ケース4|医療機器・半導体装置(1億〜3億円)

高単価市場への参入案件。

価格ではなく参入障壁として装置を位置づけます。

営業トーク例:

「価格は高いですが、参入障壁になります。

補助金を活用しながら競合優位を作りましょう。」

稟議突破の設計

CFO視点:回収年数と資金繰り。

現場視点:運用フロー。

経営者視点:市場ポジション。

クロージングの型

「価格の話ではなく、参入するかどうかの判断です。」

この一言で議論が変わります。

補助金は武器。

主役は未来の収益構造です。